长安责任渤海财险等6险企融资性信保业务或受阻

近日,银保监会向业内下发《信用保险和保证保险业务监管办法(征求意见稿)》(以下简称“《办法》”),进一步加强信用业务监管,规范经营行为,防范化解风险。

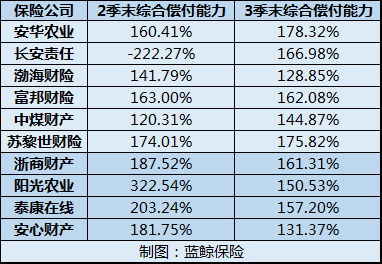

对于新规影响,业内达成一致,《办法》提高了险企展业门槛,从经营范围、制度机制等多方面入手,明显加强了对信保业务的监管要求。蓝鲸保险注意到,一旦《办法》落地,面对开展融资性信保业务偿付能力充足率的要求,长安责任保险、渤海财险等6家险企或被拒之门外,此外,浙商财险等4家险企也隐有不达标可能性。

冲击并不仅限于此,业内人士分析称,随着监管门槛的提高,开展信保业务的市场主体或将迎来“洗牌”,风控能力较弱的中小险企或临“出局”,信保业务将进一步向头部险企集中,业务盈利能力有望提高。

源头控制提门槛,长安责任渤海财险等6险企融资性信保业务或受阻

据了解,现行信保业务规定,为2017年下发的《信用保证保险业务监管暂行办法》,但随着信保业务的快速发展,新问题不断涌现,监管升级势在必行。

首先,《办法》将信保业务分为融资性信保业务和非融资性信保两类,并对前者列出专属的资质要求。从定义来看,融资性信保业务,是指保险公司为债务人在债务融资行为中的履约信用风险提供保险保障。

保险公司经营融资性信保业务的,最近两个季度末核心偿付能力充足率不低于90%,且综合偿付能力充足率不低于180%;降低融资性信保业务的承保限额,自留责任余额累计从不得超过上一季度末净资产的10倍,降低为4倍(专营性保险公司除外);调低单个履约人及关联方的融资性信保业务自留责任余额,从不得超过上一季度末净资产的5%,降为不超过1%;禁止承保融资性信保业务的被保险人为自然人。

随着消费升级以及消费金融的兴起,融资类信保业务快速崛起,但展业过程中存在的风险也需加强防范。一位保险业内人士向蓝鲸保险指出,融资性信保业务的经营风险更高,监管要求自然更高,早在《办法》下发前,银保监会即在业内摸排融资类信保业务运营风险,引导规范发展。

那么,如若《办法》正式施行,按照监管要求,是否有险企因资质要求而被拒之门外?

蓝鲸保险梳理2019年2季度、3季度偿付能力报告后发现,长安责任保险、渤海财险、富邦财险、安华农险、中煤财险、苏黎世财险等6家险企,综合偿付能力充足率已连续两个季度低于180%的标准划线;浙商财险、阳光农险、泰康在线、安心财险等4家险企,3季度综合偿付能力充足率也已低于180%。

上述保险业内人士指出,监管对开展融资、非融资性信保业务的险企提出偿付能力要求,是为更好控制风险,确保流行性覆盖,“若不符条件,一种是舍弃这类业务,另一种则是想办法提升偿付能力”。

“基于偿付能力要求,不满足条件的险企,自然不能继续开展新的融资性信保业务,这是很显然的”,国务院发展研究中心金融研究所保险研究室副主任朱俊生对蓝鲸保险分析道。

朱俊生指出,从业务成长角度来讲,近年来,信保业务发展较快,几乎成为财险的第四大险种,但从理赔经验来看,不少主体的综合成本率都超过100%,出现承保亏损。个别主体还曾经出现过比较大的风险,影响公司利润和偿付能力。加之整体信用环境有限,信用风险事件偶有发现,也影响到保险公司提供信保业务的作用发挥。在此背景之下,《办法》抬高了门槛,“要求保险公司有非常强的风险管控能力”。

“现在险企对信保业务都比较谨慎”,一位财险公司业务负责人向蓝鲸保险指出,考虑到自身风控能力、监管的严格要求等因素,“尽管很垂涎,但也主动或被动在撤退”。

市场主体迎洗牌,小公司“出局”大公司进一步“集权”

除了对市场主体的资质要求明确分类,《办法》还对信保业务的经营范围进行重新划定。例如,在信保业务不得承保的融资业务范围中,加入“金融衍生产品的业务”。

此外,《办法》还首次明确,保险公司应当制定合作机构管理制度,建立准入、评估和退出机制。在与合作机构签订的协议中,应当明确双方权利和义务,对于存在潜在风险隐患和违法违规行为的合作机构,应当及时终止合作。对合作机构的经营行为加强监督管理,避免销售误导、虚假宣传。

保险公司通过互联网开展融资性信保业务的,还应当按照互联网保险业务监管规定,就保险产品、保单查询链接、客户投诉渠道、信息安全保障、合作的互联网机构等内容,在官网显著位置进行披露,且单独设置投保意愿确认界面,由投保人主动确认后进入投保流程。合作的互联网机构在业务显著位置对上述内容进行信息披露。

同时,保险公司应当依法合规地开展追偿催收工作,对于委外催收的,应当与催收机构制定业务合作规则,明确双方权利义务,加强对催收机构业务行为管理。

条条规则,无一不透露出对此前信保业务开展过程中,曾出现的譬如违规搭售、暴力催收等问题进行监管升级,扎牢制度篱笆。

“加强对于合作机构的管理,可以让业务行为更加规范”,朱俊生指出,此前信保市场也存在一些乱象,随着信保业务风险管控的要求提高,“保险公司开展信保业务相对更加审慎,更关注风控能力提升,对信保业务的长远发展、可持续发展是有帮助的”。

“目前80多家财险公司主体当中,大概有60余家开展信保业务,由于展业‘门槛’的提高,接下来参与的市场主体可能会相应减少”,朱俊生说道,在其看来,主体减少或并不会影响到整个信保市场的业务量,“这个市场有真实的需求,且集中度很高,更多的是在行业内不同主体之间的结构调整”。总体来看,中小主体的风控能力有限,经营信保业务的风险较大,受的影响更大。

上述的财险公司业务负责人持有类似观点,“业内看来,信保业务未来还有成长空间,除特殊风险时间外,利润率相对不错,几家大公司都在积极布局,未来信保业务会进一步集中在头部险企”。其指出,《办法》出台后,部分风险较大的业务将被阻隔,业务风险会降低,“但是有条件参与的市场主体也减少了,业务盈利能力有望提高。风控能力不足的险企退出后,对行业来说算是好事,降低系统性风险”。

标签:

-

医保和养老保险缴费年限一样吗?广东省医保局作了权威解读

根据日前发布的广东省基本医疗保险关系省内转移接续暂行办法(下称《暂行办法》),广东将逐步统一全省职工基本医疗保险(下称职工医保)缴费年

医保和养老保险缴费年限一样吗?广东省医保局作了权威解读

根据日前发布的广东省基本医疗保险关系省内转移接续暂行办法(下称《暂行办法》),广东将逐步统一全省职工基本医疗保险(下称职工医保)缴费年

-

上半年“粤贸全球”广东线上展览平台助6307家企业线上“出海”

签约投资和购销项目17个,金额近140亿元,涵盖医疗保健、智能家电、特色食品等多个领域……7月11日,第二十八届中国兰州投资贸易洽谈会(...

上半年“粤贸全球”广东线上展览平台助6307家企业线上“出海”

签约投资和购销项目17个,金额近140亿元,涵盖医疗保健、智能家电、特色食品等多个领域……7月11日,第二十八届中国兰州投资贸易洽谈会(...

-

粤巩固学前教育5080攻坚成果 未来5年将新增375万个中小学公办学位

7月12日,广东省教育厅上线广东民声热线节目,就广东扩大优质教育覆盖面、双减之下的校外培训治理、特殊儿童义务教育、幼儿园学位保障等热

粤巩固学前教育5080攻坚成果 未来5年将新增375万个中小学公办学位

7月12日,广东省教育厅上线广东民声热线节目,就广东扩大优质教育覆盖面、双减之下的校外培训治理、特殊儿童义务教育、幼儿园学位保障等热

-

爱心人士积极响应 广州开展“广东扶贫济困日”活动筹集善款逐年递增

12日,广州2022年广东扶贫济困日暨全社会助力乡村振兴活动启动仪式在市委礼堂举行。据统计,启动仪式上,各区、广大爱心企业、爱心人士积极

爱心人士积极响应 广州开展“广东扶贫济困日”活动筹集善款逐年递增

12日,广州2022年广东扶贫济困日暨全社会助力乡村振兴活动启动仪式在市委礼堂举行。据统计,启动仪式上,各区、广大爱心企业、爱心人士积极

-

广东省12345政务服务便民热线管理办法将于9月1日起正式实施

近日,《广东省12345政务服务便民热线管理办法》(下称《办法》)印发,并将于9月1日起正式实施。《办法》首次在省级层面对全省12345热线统一

广东省12345政务服务便民热线管理办法将于9月1日起正式实施

近日,《广东省12345政务服务便民热线管理办法》(下称《办法》)印发,并将于9月1日起正式实施。《办法》首次在省级层面对全省12345热线统一

-

11兆瓦海上风电机组完成吊装 创亚洲最大直驱海上风电机组的纪录

近日,亚洲首台11兆瓦(MW)级别海上风电机组在汕头完成吊装。去年9月,该机组在广东省内最大的智慧能源项目、上海电气风电集团首个工业园区

11兆瓦海上风电机组完成吊装 创亚洲最大直驱海上风电机组的纪录

近日,亚洲首台11兆瓦(MW)级别海上风电机组在汕头完成吊装。去年9月,该机组在广东省内最大的智慧能源项目、上海电气风电集团首个工业园区

- 重庆工程学院学校信息简介 重庆工程学院师资力量水平如何?

- 重庆城市科技学院师资力量水平介绍 重庆城市科技学院学校信息

- 广州城市理工学院学校简介 广州城市理工学院师资力量水平介绍

- 广州软件学院学校简介 广州软件学院师资力量水平介绍

- 广州南方学院师资力量水平介绍 广州南方学院学校简介

- 广东外语外贸大学南国商学院学校简介 广东外语外贸大学南国商学院师资力量水平介绍

- 广州华商学院学校简介 广州华商学院师资力量水平介绍

- 湛江科技学院学校信息简介 湛江科技学院师资力量介绍

- 华南农业大学珠江学院学校简介 华南农业大学珠江学院师资力量水平介绍

- 厦门医学院学校简介 厦门医学院师资力量水平介绍

- 成都东软学院师资力量介绍 成都东软学院学校信息简介

- 湖南科技大学潇湘学院学校信息简介 湖南科技大学潇湘学院师资力量水平如何?

- 南华大学船山学院学校简介 南华大学船山学院师资力量水平介绍

- 湘潭理工学院学校简介 湘潭理工学院师资力量水平介绍

- 湖南师范大学树达学院学校简介 湖南师范大学树达学院师资力量水平介绍

- 湖南农业大学东方科技学院学校简介 湖南农业大学东方科技学院师资力量水平介绍

- 中南林业科技大学涉外学院学校简介 中南林业科技大学涉外学院师资力量水平介绍

- 湖南文理学院芙蓉学院学校信息简介 湖南文理学院芙蓉学院师资力量水平怎么样?

- 湖南理工学院南湖学院学校简介 湖南理工学院南湖学院师资力量水平介绍

- 衡阳师范学院南岳学院学校信息简介 衡阳师范学院南岳学院师资力量介绍

- 南京森林警察学院师资力量水平介绍 南京森林警察学院学校简介

- 湖南医药学院学校简介 湖南医药学院师资力量水平介绍

- 安徽新华学院学校信息简介 安徽新华学院师资力量介绍

- 湖南涉外经济学院学校简介 湖南涉外经济学院师资力量水平介绍

- 海口经济学院学校信息简介 海口经济学院师资力量介绍

- 武昌首义学院学校简介 武昌首义学院师资力量水平介绍

- 武昌理工学院学校信息简介 武昌理工学院师资力量介绍

- 山东女子学院学校信息简介 山东女子学院师资力量水平怎么样?

- 烟台南山学院学校信息简介 烟台南山学院师资力量水平怎么样?

- 武汉生物工程学院学校信息简介 武汉生物工程学院师资力量水平

- 广西农业职业技术大学学校信息简介 广西农业职业技术大学师资力量水平

- 中国劳动关系学院学校信息简介 中国劳动关系学院师资力量水平

- 宁夏理工学院师资力量介绍 宁夏理工学院学校信息简介

- 广东东软学院学校信息简介 广东东软学院师资力量水平怎么样?

- 上海立达学院学校信息简介 上海立达学院师资力量介绍

- 辽宁理工职业大学学校简介 辽宁理工职业大学师资力量水平介绍

- 湘潭大学兴湘学院学校信息简介 湘潭大学兴湘学院师资力量水平怎么样?

- 湖南工业大学科技学院学校简介 湖南工业大学科技学院师资力量水平介绍

- 重庆机电职业技术大学学校信息简介 重庆机电职业技术大学师资力量水平怎么样?

- 西安医学院学校信息简介 西安医学院师资力量水平怎么样?

- 浙江树人学院学校简介 浙江树人学院师资力量水平介绍

- 九江学院师资力量水平介绍 九江学院学校简介

- 广东工业大学学校信息简介 广东工业大学师资力量水平怎么样?

- 广东外语外贸大学学校简介 广东外语外贸大学师资力量水平介绍

- 佛山科学技术学院学校信息简介 佛山科学技术学院师资力量水平

- 中央司法警官学院学校信息简介 中央司法警官学院师资力量水平如何?

- 徐州工程学院学校信息简介 徐州工程学院师资力量水平

- 大连民族大学学校信息简介 大连民族大学师资力量水平怎么样?

- 湖南第一师范学院学校信息简介 湖南第一师范学院师资力量水平

- 上海第二工业大学师资力量水平怎么样? 上海第二工业大学学校简介

- 南京特殊教育师范学院学校信息简介 南京特殊教育师范学院师资力量水平

- 上海商学院学校简介 上海商学院师资力量水平介绍

- 南通理工学院学校信息简介 南通理工学院师资力量介绍

- 广东培正学院学校信息简介 广东培正学院师资力量介绍

- 天津中德应用技术大学学校信息简介 天津中德应用技术大学师资力量水平怎么样?

- 贵州警察学院学校简介 贵州警察学院师资力量水平怎么样?

- 山西警察学院学校信息简介 山西警察学院师资力量水平怎么样?

- 南方医科大学师资力量学校信息简介 南方医科大学学校信息

- 四川警察学院学校信息简介 四川警察学院师资力量水平

- 防灾科技学院学校信息简介 防灾科技学院开设本科专业都有什么?

- 辽东学院学校信息简介 辽东学院师资力量水平怎么样?

- 仰恩大学学校信息简介 仰恩大学学校师资力量水平怎么样?

- 河南警察学院学校信息简介 河南警察学院师资力量水平

- 武汉东湖学院学校信息简介 武汉东湖学院师资力量介绍

- 重庆工商大学师资力量水平介绍 重庆工商大学学校信息怎么样?

- 汉口学院学校信息简介 汉口学院学校师资力量水平怎么样?

- 黑龙江工程学院学校信息简介 黑龙江工程学院师资力量水平怎么样?

- 甘肃医学院学校信息简介 甘肃医学院师资力量水平如何?

- 兰州工业学院学校简介 兰州工业学院师资力量水平介绍

- 海南医学院学校信息 海南医学院师资力量水平介绍

- 东莞理工学院学校简介 东莞理工学院师资力量水平介绍

- 桂林航天工业学院学校信息简介 桂林航天工业学院师资力量水平怎么样?

- 首钢工学院学校信息简介 首钢工学院师资力量水平

- 河北经贸大学学校简介 河北经贸大学师资力量水平介绍

- 上海杉达学院学校信息简介 上海杉达学院师资力量水平

- 黄河科技学院学校简介 黄河科技学院师资力量水平介绍

- 上海政法学院学校发展历史介绍 上海政法学院师资力量水平

- 桂林旅游学院学校信息简介 桂林旅游学院师资力量水平怎么样?

- 贺州学院学校信息简介 贺州学院师资力量水平怎么样?

- 河套学院学校信息简介 河套学院师资力量水平好不好?

- 沈阳工程学院学校简介 沈阳工程学院师资力量水平介绍

- 哈尔滨信息工程学院学校简介 哈尔滨信息工程学院师资力量水平介绍

- 江苏海洋大学学校信息简介 江苏海洋大学师资力量水平怎么样?

- 宁波大学学校简介 宁波大学学校师资力量水平介绍

- 浙江传媒学院学校简介 浙江传媒学院师资力量水平介绍

- 河南财政金融学院学校信息简介 河南财政金融学院师资力量介绍

- 南阳理工学院师资力量水平介绍 南阳理工学院学校简介

- 武汉商学院学校信息简介 武汉商学院师资力量介绍

- 广东石油化工学院学校信息简介 广东石油化工学院师资队伍水平怎么样?

- 海南师范大学学校信息简介 海南师范大学师资力量水平

- 重庆理工大学师资力量水平介绍 重庆理工大学学校怎么样?

- 四川民族学院学校信息简介 四川民族学院师资力量水平如何?

- 西安邮电大学学校信息简介 西安邮电大学师资力量介绍

- 山东工商学院学校简介 山东工商学院师资力量水平介绍

- 呼和浩特民族学院学校简介 呼和浩特民族学院师资力量水平介绍

- 长春大学学校信息简介 长春大学师资力量水平

- 贵州商学院师资力量水平怎么样? 贵州商学院学校信息简介

- 西安航空学院学校信息简介 西安航空学院师资力量水平怎么样?

- 河南城建学院学校简介 河南城建学院水平介绍

- 重庆科技学院学校信息简介 重庆科技学院师资力量水平

热门资讯

-

重庆工程学院学校信息简介 重庆工程学院师资力量水平如何?

师资力量学校现有专任教师820余人...

重庆工程学院学校信息简介 重庆工程学院师资力量水平如何?

师资力量学校现有专任教师820余人...

-

重庆城市科技学院师资力量水平介绍 重庆城市科技学院学校信息

师资力量由重庆大学全面负责我校的...

重庆城市科技学院师资力量水平介绍 重庆城市科技学院学校信息

师资力量由重庆大学全面负责我校的...

-

广州城市理工学院学校简介 广州城市理工学院师资力量水平介绍

师资力量学校坚持人才强校战略,通...

广州城市理工学院学校简介 广州城市理工学院师资力量水平介绍

师资力量学校坚持人才强校战略,通...

-

广州软件学院学校简介 广州软件学院师资力量水平介绍

师资力量教职工890人。学校坚持人...

广州软件学院学校简介 广州软件学院师资力量水平介绍

师资力量教职工890人。学校坚持人...

-

广州南方学院师资力量水平介绍 广州南方学院学校简介

师资力量学校大力实施人才强校战略...

广州南方学院师资力量水平介绍 广州南方学院学校简介

师资力量学校大力实施人才强校战略...

-

广东外语外贸大学南国商学院学校简介 广东外语外贸大学南国商学院师资力量水平介绍

师资力量学校高度重视师资队伍建设...

广东外语外贸大学南国商学院学校简介 广东外语外贸大学南国商学院师资力量水平介绍

师资力量学校高度重视师资队伍建设...

-

广州华商学院学校简介 广州华商学院师资力量水平介绍

师资力量现有教师1300多人,具有高...

广州华商学院学校简介 广州华商学院师资力量水平介绍

师资力量现有教师1300多人,具有高...

-

湛江科技学院学校信息简介 湛江科技学院师资力量介绍

师资力量截至2021年2月,学校有专...

湛江科技学院学校信息简介 湛江科技学院师资力量介绍

师资力量截至2021年2月,学校有专...

-

华南农业大学珠江学院学校简介 华南农业大学珠江学院师资力量水平介绍

师资力量梧桐引凤,海纳百川,通过...

-

厦门医学院学校简介 厦门医学院师资力量水平介绍

师资力量师资人才队伍不断壮大。现...

厦门医学院学校简介 厦门医学院师资力量水平介绍

师资力量师资人才队伍不断壮大。现...

-

成都东软学院师资力量介绍 成都东软学院学校信息简介

师资力量据《成都东软学院2019-202...

成都东软学院师资力量介绍 成都东软学院学校信息简介

师资力量据《成都东软学院2019-202...

-

湖南科技大学潇湘学院学校信息简介 湖南科技大学潇湘学院师资力量水平如何?

师资力量学院占地688亩,校园环境幽...

湖南科技大学潇湘学院学校信息简介 湖南科技大学潇湘学院师资力量水平如何?

师资力量学院占地688亩,校园环境幽...

-

南华大学船山学院学校简介 南华大学船山学院师资力量水平介绍

师资力量学院现有专任教师236人,...

南华大学船山学院学校简介 南华大学船山学院师资力量水平介绍

师资力量学院现有专任教师236人,...

-

湘潭理工学院学校简介 湘潭理工学院师资力量水平介绍

师资力量湘潭理工学院有专任教师36...

湘潭理工学院学校简介 湘潭理工学院师资力量水平介绍

师资力量湘潭理工学院有专任教师36...

-

湖南师范大学树达学院学校简介 湖南师范大学树达学院师资力量水平介绍

师资力量现有有专任教师1700余人,...

湖南师范大学树达学院学校简介 湖南师范大学树达学院师资力量水平介绍

师资力量现有有专任教师1700余人,...

文章排行

最新图文

-

地租十年间上涨三倍 种粮大户的地租成本几乎逼近直接种粮的成本

在农村流转土地种粮超过十年的王汉...

地租十年间上涨三倍 种粮大户的地租成本几乎逼近直接种粮的成本

在农村流转土地种粮超过十年的王汉...

-

十部门:拓展国际市场 推动传统工艺领域的国际交流与合作

6月28日,文化和旅游部、教育部、...

十部门:拓展国际市场 推动传统工艺领域的国际交流与合作

6月28日,文化和旅游部、教育部、...

-

七国集团峰会后 意大利总理表示欧盟设置天然气价格上限的进程加快

当地时间6月28日,意大利总理德拉...

七国集团峰会后 意大利总理表示欧盟设置天然气价格上限的进程加快

当地时间6月28日,意大利总理德拉...

-

巴西石油公司拟出售炼油厂 放弃了约占全国炼油能力50%的份额

巴西石油公司当地时间6月27日宣布...

巴西石油公司拟出售炼油厂 放弃了约占全国炼油能力50%的份额

巴西石油公司当地时间6月27日宣布...

资讯播报

- 四川旅游学院师资力量水平介绍 ...

- 文山学院学校信息简介 文山学院...

- 西安财经大学学校信息简介 西安...

- 甘肃民族师范学院学校简介 甘肃...

- 兰州文理学院学校简介 兰州文理...

- 湖北经济学院学校信息简介 湖北...

- 北部湾大学学校信息简介 北部湾...

- 中国青年政治学院学校简介 中国...

- 北华航天工业学院师资力量水平介...

- 湖南工学院学校信息简介 湖南工...

- 湖南财政经济学院学校简介 湖南...

- 湖南警察学院学校简介 湖南警察...

- 湖南工业大学学校信息简介 湖南...

- 湖南女子学院学校简介 湖南女子...

- 广东金融学院学校信息简介 广东...

- 电子科技大学中山学院学校信息简...

- 广西科技师范学院学校简介 广西...

- 广西财经学院学校简介 广西财经...

- 南宁学院学校信息简介 南宁学院...

- 浙江警察学院学校信息简介 浙江...

- 衢州学院师资力量水平介绍 衢州...

- 福建警察学院学校信息简介 福建...

- 莆田学院学校信息简介 莆田学院...

- 江西警察学院学校信息简介 江西...

- 新余学院学校信息简介 新余学院...

- 山东交通学院学校信息简介 山东...

- 河南工程学院学校信息简介 河南...

- 武汉音乐学院学校信息简介 武汉...

- 湖南城市学院师资力量水平介绍 ...

- 长春工程学院学校简介 长春工程...

- 吉林农业科技学院学校信息简介 ...

- 吉林警察学院学校信息简介 吉林...

- 黑龙江工业学院学校信息简介 黑...

- 黑龙江东方学院学校信息简介 黑...

- 上海电机学院学校信息简介 上海...

- 南京晓庄学院学校信息简介 南京...

- 江苏理工学院学校信息简介 江苏...

- 浙江水利水电学院学校信息简介 ...

- 浙江财经大学师资力量水平介绍 ...

- 北方民族大学学校信息简介 北方...

- 中国矿业大学(北京)学校信息简介...

- 中国石油大学(北京)学校信息简介...

- 中国地质大学(北京)学校信息简介...

- 北京联合大学学校信息简介 北京...

- 北京城市学院学校信息简介 北京...

- 河北金融学院师资力量水平介绍 ...

- 集宁师范学院学校信息简介 集宁...

- 辽宁科技学院学校信息简介 辽宁...

- 辽宁警察学院学校简介 辽宁警察...

- 攀枝花学院学校信息简介 攀枝花...

- 玉溪师范学院学校信息简介 玉溪...

- 楚雄师范学院学校信息简介 楚雄...

- 云南警官学院学校信息简介 云南...

- 昆明学院学校信息简介 昆明学院...

- 榆林学院学校信息简介 榆林学院...

- 商洛学院学校信息简介 商洛学院...

- 安康学院学校信息简介 安康学院...

- 西安培华学院学校信息简介 西安...

- 甘肃政法大学学校信息简介 甘肃...

- 山东警察学院学校信息简介 山东...

- 信阳农林学院学校信息简介 信阳...

- 河南工学院学校信息简介 河南工...

- 安阳工学院师资力量水平介绍 安...

- 湖北警官学院学校信息简介 湖北...

- 荆楚理工学院学校信息简介 荆楚...

- 湖南工程学院学校信息简介 湖南...

- 仲恺农业工程学院学校信息简介 ...

- 五邑大学学校信息简介 五邑大学...

- 梧州学院学校信息简介 梧州学院...

- 吉林工商学院学校信息简介 吉林...

- 南京工程学院师资力量水平介绍 ...

- 南京审计大学学校信息简介 南京...

- 蚌埠学院师资力量水平怎么样? ...

- 池州学院学校信息简介 池州学院...

- 三明学院学校信息简介 三明学院...

- 龙岩学院学校信息简介 龙岩学院...

- 福建商学院学校信息简介 福建商...

- 江西科技师范大学学校信息简介 ...

- 南昌工程学院学校信息简介 南昌...

- 广东警官学院学校简介 广东警官...

- 成都工业学院学校信息简介 成都...

- 扬州大学学校信息简介 扬州大学...

- 三江学院学校信息简介 三江学院...

- 中华女子学院学校信息简介 中华...

- 齐齐哈尔医学院学校信息简介 齐...

- 北京信息科技大学学校信息简介 ...

- 河北体育学院学校信息简介 河北...

- 太原学院学校信息简介 太原学院...

- 大连大学学校信息简介 大连大...

- 荆州学院学校信息简介 荆州学院...

- 三峡大学学校信息简介 三峡大学...

- 长沙学院学校信息简介 长沙学院...

- 广州大学学校信息简介 广州大学...

- 成都大学师资力量水平介绍 成都...

- 西安文理学院学校信息简介 西安...

- 海南热带海洋学院学校简介 海南...

- 华北科技学院学校信息简介 华北...

- 中国人民警察大学学校信息简介 ...

- 广州航海学院学校信息简介 广州...

- 华中科技大学学校信息简介 华中...